신생아 특례대출 주택 구입자금을 빌려주는 디딤돌/ 주택 전세 자금을 빌려주는 버팀목 대출이 있습니다.

이 포스팅에서는 신생아 특례 디딤돌 대출

조건, 금리, 기간, 1주택자 대환대출, 평수, 필요서류, 신청방법에 대해 설명드리겠습니다.

대출한도는 최대 5억원 이내 10년, 15년, 30년 대출기간입니다.

대출 조건

만 19세 이상

민법상 성년인 세대주

만 2세 이하 아이를 키우는 가구

대출신청날짜를 기준으로 2년 내 출산/입양한 아이가 있는 가구(단, 23년 1월 1일 이후 출생아)

무주택 세대주 및 1주택 세대주

- 부부합산 연소득 1억 3천만 원 이하, 순자산가액 4억 6천9만 원 이하에 해당되는 자

주택 주거 전용면적 85㎡이하

(수도권 제외한 도시지역이 아닌 읍/면 지역 평수는 100㎡이하)

대출 접수일 기준으로 담보주택의

평가액이 9억원 이하인 주택

Q. 세대주만 가능한가요?

- 세대주의 배우자

- 주민등록표에 세대원으로 등록된 자가 대출접수일 기준으로 3개월 이내에 결혼을 통해 세대주로 예정된 자

세대주뿐만 아니라 위에 해당하는 자도 세대주로 간주합니다.

Q. 출산의 범위는 어디까지 인가요?

- 23.1.1 이후 출생아부터 적용하며, 임신 중인 태아는 해당하지 않습니다.

- 23.1.1 이후 출생아를 입양한 경우도 신청 가능하며, 대출신청일 기준으로 입양아의 나이가 만 2세 미만이어야 합니다.

- 미혼모, 미혼부, 혼인신고를 하지 않고 자녀를 출산/입양한 상황도 신청 가능합니다.

(동일한 신생아로 중복대출 X)

Q. 이미 대출이 있어요!

- 주택도시기금대출, 은행재원 주택담보대출을 이미 이용하신다면 중복대출은 불가!

- 주택도시기금대출 : 성년인 세대원 전원이 기금대출을 이용 중이면 대출 불가하며, 기금의 전세자금 대출을 받은 경우에는 실행일 당일기준으로 상환 후 대출 가능합니다.

- 주택담보대출 : 차주 및 배우자(결혼예정/분리된 배우자)가 주택담보(중도금) 대출을 이용 중이면 대출 불가합니다.

- 주택담보대출을 이용중일 때 신생아 특례 디딤돌대출을 신청하는 경우 대환대출 허용합니다.

Q. 소득과 자산 기준은 어떠한가요?

부부 합산 연간 총소득 1.3억 원 이하

- 부부 합산 순자산이 「소득 4 분위별 자산 및 부채현황」중 소득 4분위 전체가구의 평균이하

(24년 기준 4.69억 원)

혼인신고를 하지 않은 경우

대출신청인과 신생아 기준의 가족관계증명서에 등재된 부모의 합산 총소득/자산을 심사합니다.

Q. 신용도 영향도 있나요?

- 신용정보회사의 개인신용평가가 일정점수 이상 가능

- 부부에 대하여 대출취급기관 내규로 대출을 제한하고 있는 경우 대출 불가

- 신청인이 한국신용정보원 「신용정보관리규약」에서 정하는 신용정보 및 해제 정보가 남아있는 경우엔 대출이 불가능합니다.

연체, 대위변제/대지급, 부도, 관련인 정보

금융질서문란정보, 공공기록정보, 특수기록정보

신용회복지원등록정보

신청 기간 및 신청 방법

소유권이전등기를 하기 전에 신청

이미 소유권이전등기를 했다면, 이전등기 접수일로부터 3개월 이내까지 신청 가능합니다.

대환대출의 경우에는 대출신청기간에 제한이 없습니다.

기금 구입자금 대출과 별도로 일반구입자금보증/생애최초구입자금보증을 신청한 경우엔 해당 보증 신청기간 내 신청완료해야 합니다. (매매계약체결일부터 소유권보전/이전등기일로부터 3개월 이내)

↓ ↓ 신생아 특례 디딤돌 대출 신청 방법 ↓ ↓

기금e든든 홈페이지 디딤돌대출 필요서류 및 신청 방법 간단해요

준비서류 본인확인 가능한 주민등록증, 운전면허증, 여권 중 1가지 대상자 확인 가능한 주민등록등본 - 합가기간 확인 등 필요시 주민등록초본 - 단독세대주 또는 배우자 분리세대 가족관계증명

dkha.tistory.com

기금e든든으로 비대면 신청 후 수탁은행 영업점에 방문하여 신청가능하며,

또한, 수탁은행 대면 신청 후 대출 신청 시 보증 동시 신청 해야 합니다.

대출 한도 및 금리

1. 최고 5억 원 이내(LTV, DTI 적용)

2. 매매(분양) 가격 이내로 하되, 대출총액은 매매가격 초과 불가

(본건 내 집마련 디딤돌 대출 + 국민주택건설자금 + 중도금대출 + 기금대출)

3. 대출금액 = [(담보주택 평가액 x LTV) - 선순위채권 - 임대보증금 및 최우선변제소액임차보증금)]

위 내용 중 작은 금액으로 산정합니다.

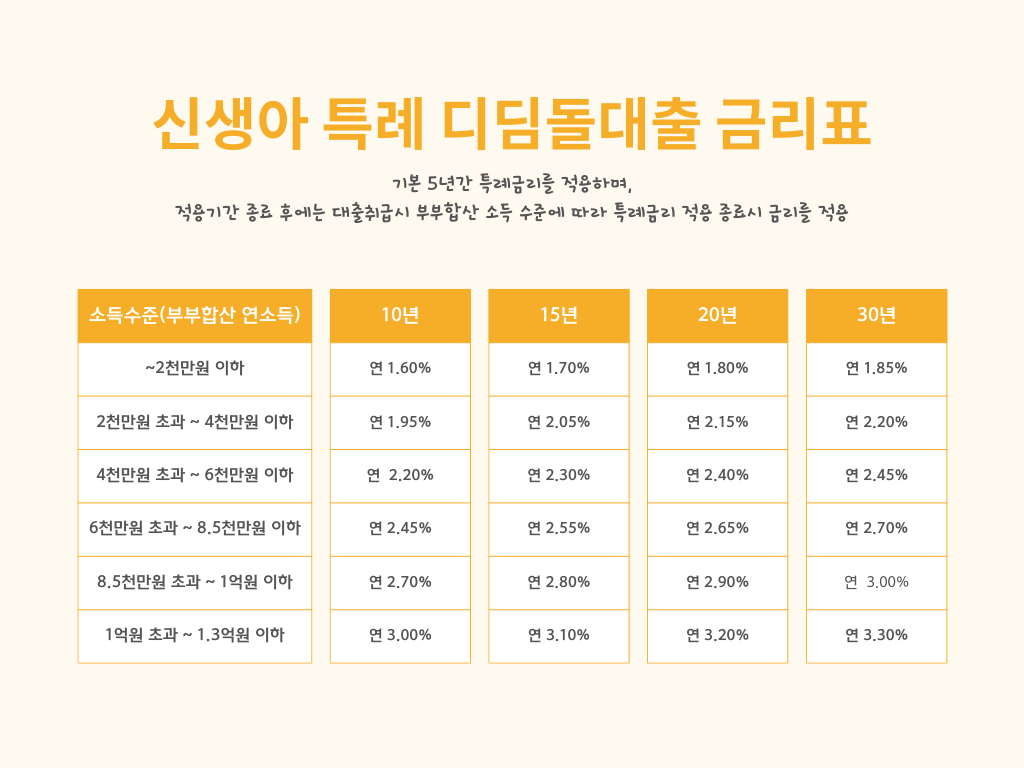

특례금리 적용시

기본 5년간 특례금리를 적용

적용기간 종료 후에는 대출취급 시 부부합산 소득 수준에 따라 특례금리 적용 종료 시 금리를 적용합니다.

추가 출산 자녀 1명당 특례금리 적용기간이 5년 연장 가능하며, 최대 15년간 특례금리 이용 가능합니다.

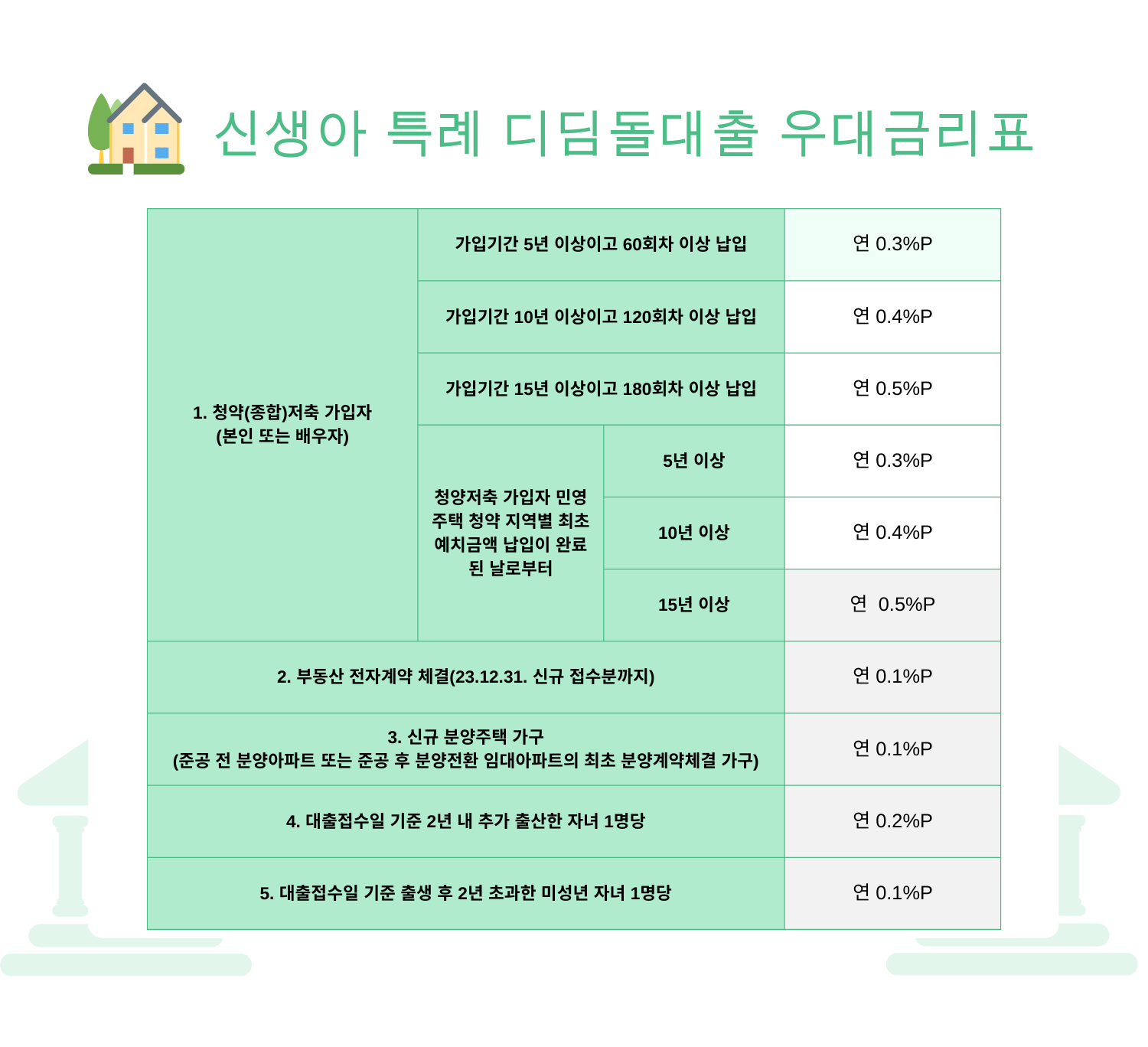

우대금리(중복 적용 가능)

* 우대금리 적용 후 최종금리가 연 1.2% 미만인 경우에는 연 1.2%로 적용

유의사항

실거주의무!

- 차주는 대출받은 날 기준으로 1개월 내에 대출받은 주택에 전입 후 1년 이상 실거주를 유지해야 합니다.

정당한 사유 없이 1개월 이내 전입하지 않고 1년 이상 실거주하지 않는다면 기한이익이 상실되며 대출금을 상환해야 합니다.

단, 기존임차인의 퇴거지연, 집수리 등 1개월 이내 전입이 어려운 경우 사유서를 제출하면 2개월 전입연장이 가능하며,

질병치료, 타 지역으로 근무지 이전 등 불가피하게 실거주를 못하는 사유가 매매계약 이후 발생 시 실거주 적용 유예를 인정합니다.

대출 철회권 행사 취소 불가!

- 대출계약 철회권의 효력이 발생한 이후에는 철회권 행사 취소가 불가능합니다.

입양상태 유지 여부 확인!

- 입양한 자녀를 기준으로 대출이 실행되었다면, 차주는 대출받은 날 기준으로 1년 이상 입양 자녀에 대한 입양상태 유지가 필요합니다. 파양으로 인해 1년 이상 입양상태 유지가 불가한 경우에는 기한이익이 상실되며 대출금을 상환해야 합니다.

'돈' 카테고리의 다른 글

| 연말정산 공제 항목 절세 팁 놓치지 않고 확인 방법! 이것만 보면 해결 (0) | 2025.01.22 |

|---|---|

| 모르면 손해보는 출산지원금 300만원 받아가세요! (0) | 2024.05.03 |

| 기금e든든 홈페이지 디딤돌대출 필요서류 및 신청 방법 간단해요 (0) | 2024.04.04 |

| 청년도약계좌 신청기간 신청기간 금리 총정리 (0) | 2023.06.20 |

| 청년내일저축계좌 신청방법 및 자격조건 정리 (0) | 2023.06.06 |

댓글